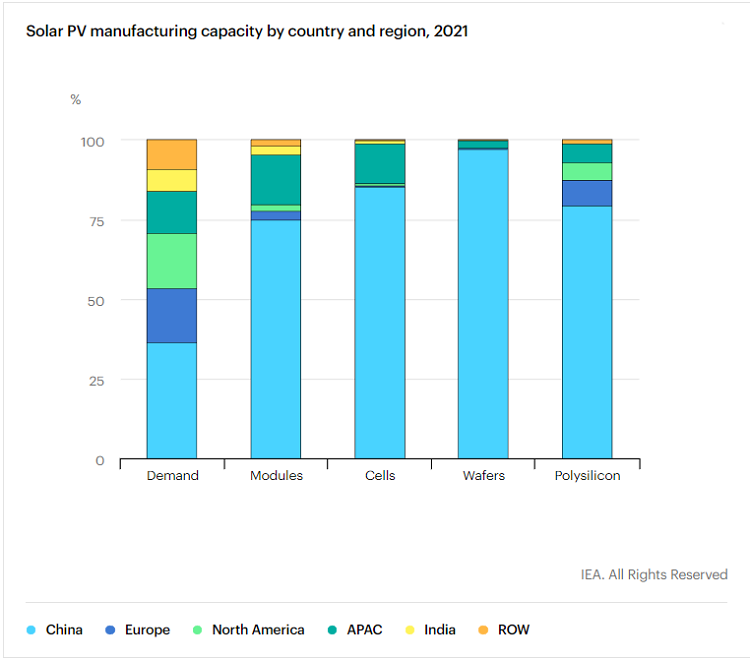

အရေအတွက်အားဖြင့်၊ နိုင်ငံတကာစွမ်းအင်အေဂျင်စီ (IEA) သည် "Photovoltaic Global Supply Chain ဆိုင်ရာ အထူးအစီရင်ခံစာ" ကို ယခင်က ထုတ်ပြန်ခဲ့ပြီးဖြစ်ပြီး ၂၀၁၁ ခုနှစ်မှ စတင်ကာ တရုတ်နိုင်ငံသည် ဓါတ်ပုံဗို့အားလျှပ်စစ်ပစ္စည်းများ ထုတ်လုပ်မှုစွမ်းရည်ကို တိုးချဲ့ရန်အတွက် အမေရိကန်ဒေါ်လာ ဘီလီယံ ၅၀ ကျော် ရင်းနှီးမြှုပ်နှံထားကြောင်း ပြသခဲ့သည်။ ဥရောပရဲ့တရုတ်နိုင်ငံသည် ကုန်ထုတ်လုပ်မှု အလုပ်အကိုင်ပေါင်း 300,000 ကျော် ဖန်တီးခဲ့ပြီး၊တရုတ်နိုင်ငံ၏ photovoltaic ထုတ်လုပ်မှုလုပ်ငန်းသည် ဆိုလာပြားများ၏ ထုတ်လုပ်မှုချိတ်ဆက်မှုအားလုံးတွင် ကမ္ဘာလုံးဆိုင်ရာ ထုတ်လုပ်မှုစွမ်းရည်၏ 80% ကို သိမ်းပိုက်ထားပြီး ဆီလီကွန်ပစ္စည်းများ၊ ဆီလီကွန်ပစ္စည်းများ၊ wafers များအထိ ဆဲလ်များနှင့် modules များအထိ အနိမ့်ဆုံးမှာ အမြင့်ဆုံးမှာ ဆီလီကွန်ပစ္စည်း (79.4%) ဖြစ်ပြီး၊ အမြင့်ဆုံးသည် ဆီလီကွန် ပေါက် (၉၆.၈%) ဖြစ်သည်။IEA သည် 2025 ခုနှစ်တွင် အချို့သော လင့်ခ်များတွင် တရုတ်၏ ထုတ်လုပ်မှုစွမ်းရည်သည် 95% သို့မဟုတ် ထို့ထက်ပို၍ ရှိလာမည်ဟု ခန့်မှန်းထားသည်။

IEA သည် တရုတ်နိုင်ငံ၏ photovoltaic လုပ်ငန်း၏ အခြေအနေကို ဖော်ပြရန် "လွှမ်းမိုး" ကို အသုံးပြုမည်ဖြစ်ပြီး၊ ၎င်းသည် ကမ္ဘာလုံးဆိုင်ရာ photovoltaic ထောက်ပံ့ရေးကွင်းဆက်အတွက် ခြိမ်းခြောက်မှုအချို့ရှိနေသည်ဟုလည်း အခိုင်အမာဆိုနေပါသည်။ “…ကမ္ဘာလုံးဆိုင်ရာထောက်ပံ့ရေးကွင်းဆက်များတွင် ပထဝီဝင်အနေအထား၏ အာရုံစူးစိုက်မှုအဆင့်သည် အလားအလာရှိသော စိန်ခေါ်မှုများကို ဖန်တီးပေးပါသည်။ အစိုးရများက ကိုင်တွယ်ဖြေရှင်းရန် လိုအပ်ပါသည်။” အရည်အသွေးပိုင်းကို ကြည့်လျှင် “နယူးယောက်တိုင်းမ်စ်” ပါ မှတ်ချက်တစ်ခုသည် တရုတ်နိုင်ငံ၏ လျှပ်စစ်ဓာတ်အားလျှပ်စစ်လုပ်ငန်းကို အဓိကခြိမ်းခြောက်မှုတစ်ခုအဖြစ် မှတ်ယူထားသည်မှာ ပို၍ပင် စိတ်ဝင်စားစရာကောင်းပါသည်။နောက်ဆုံး "ခြိမ်းခြောက်မှုသီအိုရီ" သည် 5G ဖြစ်နိုင်သည်။

သို့သော် ဆိုလာပြားများသည် တရုတ်ကုမ္ပဏီများ ကြီးစိုးသော PV တန်ဖိုးကွင်းဆက်တွင် တစ်ခုတည်းသော ချိတ်ဆက်မှုမဟုတ်ပါ။ဤဆောင်းပါးသည် photovoltaic ဓာတ်အားထုတ်လုပ်သည့်စနစ်များတွင် လူသိနည်းသော်လည်း အညီအမျှ အရေးပါသော အခြားကိရိယာဖြစ်သည့် photovoltaic inverter ကို အလေးပေးထားသည်။

အင်ဗာတာ ၊ ဖိုဗိုတာနစ်၏ နှလုံးနှင့် ဦးနှောက်

photovoltaic အင်ဗာတာသည် ဆိုလာဆဲလ် module မှထုတ်ပေးသော တိုက်ရိုက်လျှပ်စီးကြောင်းအား ချိန်ညှိနိုင်သောကြိမ်နှုန်းဖြင့် သမအောင်ပြောင်းပေးကာ ထုတ်လုပ်မှုနှင့် အသက်တာအတွက် အသုံးပြုနိုင်သည်။အင်ဗာတာသည် photovoltaic panels များ၏ ပါဝါထုတ်လုပ်မှုစွမ်းရည်ကို အမြင့်ဆုံးမြှင့်တင်ရန်နှင့် အလိုအလျောက်လည်ပတ်မှုနှင့် ပိတ်သည့်လုပ်ဆောင်ချက်များ၊ အမြင့်ဆုံးပါဝါခြေရာခံခြင်းထိန်းချုပ်မှုလုပ်ဆောင်ချက်များ၊ ဂရစ်-ချိတ်ဆက်ထားသောစနစ်များမှ လိုအပ်သည့်လုပ်ဆောင်ချက်များ စီးရီးများ စသည်တို့အပါအဝင် စနစ်ချို့ယွင်းမှုကာကွယ်ရေးကို ပံ့ပိုးပေးရန်အတွက်လည်း တာဝန်ရှိပါသည်။ .

တစ်နည်းအားဖြင့် ဆိုရသော် photovoltaic အင်ဗာတာ၏ core function ကို photovoltaic module array ၏ အမြင့်ဆုံး output power ကို ခြေရာခံပြီး ၎င်း၏ စွမ်းအင်ကို အသေးငယ်ဆုံး ပြောင်းလဲခြင်း ဆုံးရှုံးမှုနှင့် အကောင်းဆုံး ပါဝါ အရည်အသွေးဖြင့် grid အတွင်းသို့ ဖြည့်သွင်းခြင်းကဲ့သို့ အကျဉ်းချုံးနိုင်သည်။ဤ photovoltaic စနစ်၏ "နှလုံးနှင့်ဦးနှောက်" မရှိဘဲ၊ လက်ရှိဆိုလာဆဲလ်များမှထုတ်လုပ်သောလျှပ်စစ်ဓာတ်အားလူတို့ရရှိနိုင်မည်မဟုတ်ပါ။

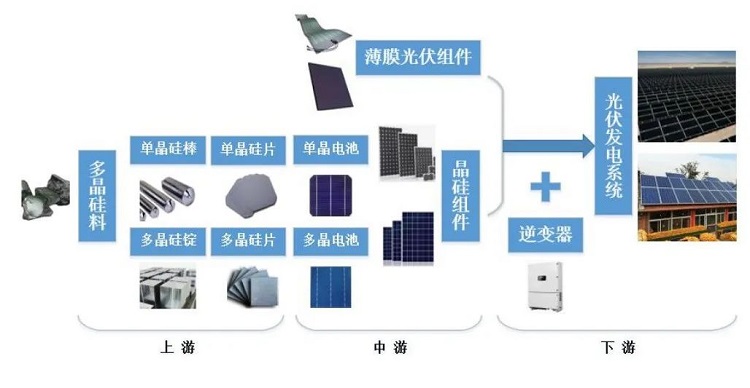

စက်မှုကွင်းဆက်၏ အနေအထားကို ရှုထောင့်မှကြည့်လျှင် အင်ဗာတာသည် photovoltaic စက်မှုလုပ်ငန်း၏ အောက်ပိုင်းတွင် တည်ရှိပြီး ဓာတ်အားထုတ်လုပ်သည့်စနစ် (မည်သည့်ပုံစံပင်ဖြစ်ပါစေ) ချိတ်ဆက်မှုထဲသို့ ဝင်ရောက်သည်။

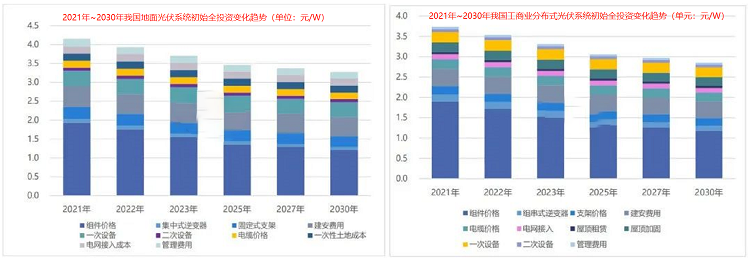

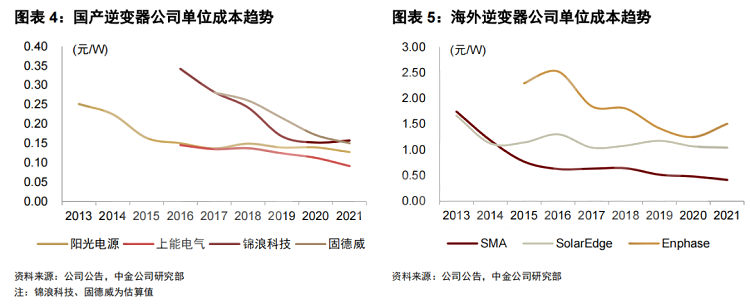

ကုန်ကျစရိတ်ရှုထောင့်မှကြည့်လျှင် photovoltaic အင်ဗာတာများ၏ အချိုးအစားသည် ကုန်ကျစရိတ်မမြင့်ပါ။ယေဘူယျအားဖြင့်၊ ဖြန့်ဝေနေသော photovoltaic စနစ်များ၏ အချိုးအစားသည် အကြီးစား မြေပြင်ဓာတ်အားပေးစက်ရုံများထက် ပိုများသည်။

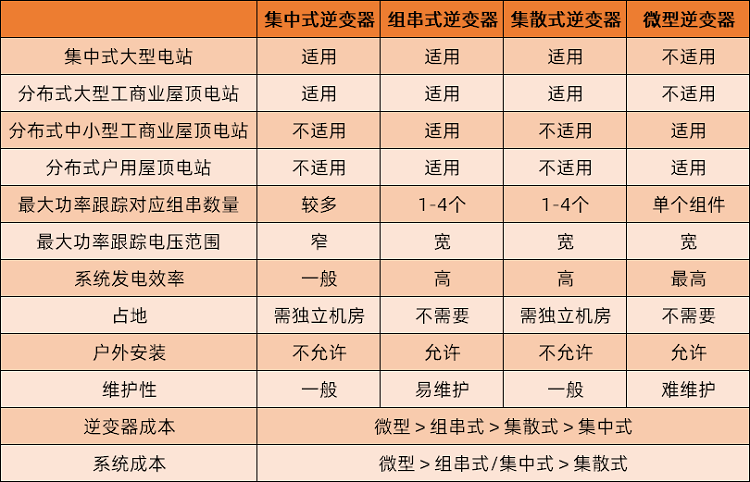

လက်ရှိ photovoltaic အင်ဗာတာများတွင် အမျိုးအစားခွဲနည်းအမျိုးမျိုးရှိသည်၊ ယင်းသည် ပိုမိုအသုံးများပြီး နားလည်ရလွယ်ကူပြီး ထုတ်ကုန်အမျိုးအစားအလိုက် ခွဲခြားထားသည်။အဓိကအားဖြင့် လေးမျိုးရှိသည်- ဗဟိုချုပ်ကိုင်မှု၊ ကြိုးတစ်ချောင်း၊ ဖြန့်ဝေမှုနှင့် မိုက်ခရိုအင်ဗာတာများ။၎င်းတို့တွင်၊ မိုက်ခရိုအင်ဗာတာသည် အခြားစက်ပစ္စည်းသုံးမျိုးနှင့် အတော်လေးကွာခြားပြီး အိမ်သုံး photovoltaic ကဲ့သို့သော လျှပ်စစ်ဓာတ်အားထုတ်လုပ်သည့်စနစ်ငယ်များတွင်သာ အသုံးပြုနိုင်ပြီး အကြီးစားစနစ်များအတွက် မသင့်လျော်ပါ။

စျေးကွက်ဝေစု၏ရှုထောင့်မှကြည့်လျှင် ကြိုးတန်းအင်ဗာတာများသည် ပကတိအသာစီးရနေသည့်အနေအထားတွင်ရှိပြီး ဗဟိုချုပ်ကိုင်ထားသောအင်ဗာတာများသည် ကြီးမားသောကွာဟချက်ဖြင့် ဒုတိယအဆင့်ရှိကြပြီး အခြားအမျိုးအစားများမှာ အလွန်နည်းပါသည်။CPIA မှပေးသောဒေတာအရ၊ string အင်ဗာတာများသည် 69.6%, ဗဟိုချုပ်ကိုင်ထားသောအင်ဗာတာများသည် 27.7%, ဖြန့်ဝေထားသောအင်ဗာတာများသည် စျေးကွက်ဝေစု 2.7% ခန့်ရှိပြီး micro အင်ဗာတာများကို မမြင်နိုင်ပါ။စာရင်းဇယား။

လက်ရှိ ပင်မအင်ဗာတာ ထုတ်ကုန်အများစုသည် string အမျိုးအစားဖြစ်သောကြောင့်ဖြစ်သည်- လည်ပတ်ဗို့အားအကွာအဝေးသည် ကျယ်ပြန့်ပြီး ပါဝါထုတ်လုပ်နိုင်မှုစွမ်းရည်သည် အလင်းရောင်အားနည်းချိန်တွင် အားကောင်းပါသည်။အင်ဗာတာတစ်ခုသည် ဘက်ထရီအစိတ်အပိုင်းအနည်းငယ်ကို ထိန်းချုပ်သည်၊ ယေဘုယျအားဖြင့် ဒါဇင်နှင့်ချီ၍သာ၊ ဗဟိုချုပ်ကိုင်ထားသော အင်ဗာတာထက် များစွာသေးငယ်သည်။ ဂျင်နရေတာထောင်ပေါင်းများစွာ၏ အရေအတွက်၊ အလုံးစုံပါဝါထုတ်လုပ်မှုထိရောက်မှုအပေါ် မမျှော်လင့်ထားသော ချို့ယွင်းချက်များ၏ သက်ရောက်မှုမှာ အတော်လေးနည်းပါသည်။လည်ပတ်မှုနှင့် ပြုပြင်ထိန်းသိမ်းမှုစရိတ်များ နည်းပါးသည်၊ ချွတ်ယွင်းချက်ရှာဖွေခြင်းသည် အတော်လေးလွယ်ကူသည်၊ ချွတ်ယွင်းမှုတစ်ခုဖြစ်ပွားသောအခါ၊ ပြဿနာဖြေရှင်းချိန်တိုတောင်းသည်၊ ချို့ယွင်းမှုနှင့် ပြုပြင်ထိန်းသိမ်းမှုသည် ဆုံးရှုံးမှုနည်းပါးစေသည်။

သို့သော်၊ အကြီးစားဓာတ်အားပေးစက်ရုံများအပြင်၊ photovoltaic လုပ်ငန်းတွင် သီးခြားအသုံးချမှု အခြေအနေများစွာလည်း ရှိပြီး အိမ်သုံး photovoltaic၊ စက်ရုံခေါင်မိုး photovoltaic၊ အထပ်မြင့် အဆောက်အဦ photovoltaic ကဲ့သို့သော ဖြန့်ဝေထားသော photovoltaic အမျိုးအစားများစွာ ရှိသည်ကို အလေးပေးလိုပါသည်။ ကုလားကာနံရံများ စသည်တို့ဖြစ်သည်။ထိုကဲ့သို့သော လျှပ်စစ်ဓာတ်အားထုတ်လုပ်သည့် စက်ရုံများအတွက် နိုင်ငံတော်တွင်လည်း သက်ဆိုင်ရာ အစီအစဉ်များ ရှိပါသည်။ဥပမာအားဖြင့် အိမ်ရာနှင့် ကျေးလက်ဒေသ ဖွံ့ဖြိုးတိုးတက်ရေး ဝန်ကြီးဌာနနှင့် အမျိုးသား ဖွံ့ဖြိုးတိုးတက်ရေးနှင့် ပြုပြင်ပြောင်းလဲရေး ကော်မရှင်တို့ ဇူလိုင်လတွင် ထုတ်ပြန်ခဲ့သော မြို့ပြနှင့် ကျေးလက်ဆောက်လုပ်ရေး စီမံကိန်းတွင် ကာဗွန်အမြင့်ဆုံး အကောင်အထည်ဖော်ရေး အစီအစဉ်တွင် ဖော်ပြထားသည်မှာ 2025 ခုနှစ်အရောက်တွင် အများပြည်သူဆိုင်ရာ အဖွဲ့အစည်း အဆောက်အအုံသစ် အမိုး၊ အသစ်တည်ဆောက်ထားသော စက်ရုံအဆောက်အအုံ၏ photovoltaic လွှမ်းခြုံမှုနှုန်းသည် 50% ရှိလာမည်ဖြစ်သည်။မတူကွဲပြားသော အပလီကေးရှင်းအခြေအနေများသည် photovoltaic အင်ဗာတာများအတွက် မတူညီသောလိုအပ်ချက်များရှိပြီး photovoltaic လုပ်ငန်း၏ လျင်မြန်စွာ ဖွံ့ဖြိုးတိုးတက်လာသည်နှင့်အမျှ၊ စက်မှုလုပ်ငန်းအပေါ် နည်းပညာဆိုင်ရာ ထပ်လောင်းမှုများ၏ သက်ရောက်မှုကို လျစ်လျူမရှုနိုင်ဘဲ၊ photovoltaic အင်ဗာတာများ၏ ဈေးကွက်ဖွဲ့စည်းပုံမှာ မသေချာမရေရာမှုများ ဖြစ်စေသည်။

စျေးကွက်အရွယ်အစားအရ အင်ဗာတာစက်မှုလုပ်ငန်းတွင် ထိပ်တန်းကုမ္ပဏီတစ်ခုထက်မက စာရင်းမသွင်းရသေးသောကြောင့် မပြည့်စုံသောအချက်အလက်များကို ထုတ်ဖော်ခြင်းသည် အချို့သောစာရင်းအင်းဆိုင်ရာအခက်အခဲများကို ဖြစ်ပေါ်စေပြီး အဖွဲ့အစည်းအသီးသီးမှ ပေးဆောင်သော အချက်အလက်အချို့ကွဲပြားမှုများ ဖြစ်ပေါ်ခဲ့ကြောင်း၊ လုပ်ရည်ကိုင်ရည် လွှမ်းမိုးမှု။

စျေးကွက်အရွယ်အစား၏ရှုထောင့်မှ၊ တင်ပို့မှုစာရင်းဇယားများအရ- IHS Markit ၏ 2021 ခုနှစ်တွင် PV အင်ဗာတာ တင်ပို့မှုသည် 218GW ခန့်ရှိပြီး တစ်နှစ်ထက်တစ်နှစ် 27% ခန့် တိုးမြင့်လာပါသည်။Wood Mackenzie ၏ဒေတာသည် 225GW ထက်ပို၍ တစ်နှစ်ထက်တစ်နှစ် 22% တိုးလာသည်။

လက်ရှိ photovoltaic အင်ဗာတာ လုပ်ငန်းသည် ပြိုင်ဆိုင်မှု ပြင်းထန်ရခြင်း အကြောင်းရင်းမှာ အဓိကအားဖြင့် ပြည်တွင်း လုပ်ငန်းများ၏ တည်ငြိမ်သော ကုန်ကျစရိတ် ထိန်းချုပ်နိုင်မှု ကြောင့် စျေးနှုန်းအသာစီး ရလာခြင်းကြောင့် ဖြစ်သည်။ဤအဆင့်တွင်၊ တရုတ်နိုင်ငံရှိ အင်ဗာတာ အမျိုးအစားတိုင်းနီးပါးသည် သိသိသာသာ ကုန်ကျစရိတ်သက်သာပြီး တစ်ဝပ်လျှင် ကုန်ကျစရိတ်မှာ 50% သို့မဟုတ် နိုင်ငံရပ်ခြားကုန်ကျစရိတ်၏ 20% ခန့်သာရှိသည်။

ကုန်ကျစရိတ် လျှော့ချရေးနှင့် ထိရောက်မှု တိုးမြှင့်ခြင်းသည် ပိုမိုကောင်းမွန်အောင် လုပ်ဆောင်ခြင်း၏ ဦးတည်ချက်ဖြစ်သည်။

ဤအဆင့်တွင်၊ ပြည်တွင်း photovoltaic အင်ဗာတာများသည် အချို့သော ပြိုင်ဆိုင်မှု အားသာချက်ကို ထူထောင်ထားသော်လည်း၊ ဤသည်မှာ စက်မှုလုပ်ငန်းတွင် နောက်ထပ် optimization ဖြစ်နိုင်ခြေ မရှိဟု မဆိုလိုပါ။အနာဂတ် photovoltaic အင်ဗာတာများအတွက် အဓိက ကုန်ကျစရိတ် လျှော့ချရေး လမ်းကြောင်းများသည် အဓိက အစိတ်အပိုင်းများကို ဒေသအလိုက် ပြောင်းလဲခြင်း၊ ပါဝါသိပ်သည်းဆ မြှင့်တင်ခြင်းနှင့် နည်းပညာဆိုင်ရာ ဆန်းသစ်တီထွင်မှု ကဏ္ဍသုံးရပ်အပေါ် အာရုံစိုက်မည်ဖြစ်သည်။

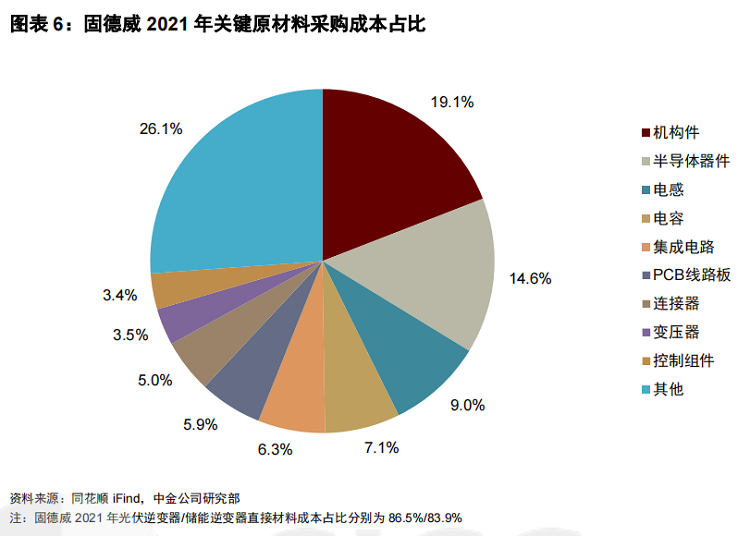

ကုန်ကျစရိတ်ဖွဲ့စည်းပုံအရ၊ photovoltaic အင်ဗာတာများ၏တိုက်ရိုက်ပစ္စည်းများသည် 80% ထက်ပို၍ အချိုးအစားအားဖြင့် အကြမ်းဖျင်းအားဖြင့် ပါဝါတစ်ပိုင်းလျှပ်ကူးပစ္စည်း (အဓိကအားဖြင့် IGBTs)၊ စက်ပိုင်းဆိုင်ရာအစိတ်အပိုင်းများ (ပလပ်စတစ်အစိတ်အပိုင်းများ၊ သတ္တုပြားများ၊ ဓာတ်တိုင်များ၊ ရေတိုင်ကီများ၊ အချပ်သတ္တု အစိတ်အပိုင်းများ စသည်တို့)၊ အရန်ပစ္စည်းများ (လျှပ်ကာပစ္စည်းများ၊ ထုပ်ပိုးပစ္စည်းများ၊ စသည်) နှင့် အခြားသော အီလက်ထရွန်နစ် အစိတ်အပိုင်းများ (capacitors၊ inductors၊ integrated circuits စသည်တို့)။photovoltaic အင်ဗာတာများတွင်အသုံးပြုသည့်ပစ္စည်းများ၏ယေဘူယျစျေးနှုန်းသည် အထက်ပိုင်းကုန်ကြမ်းများကြောင့် သိသိသာသာထိခိုက်သည်၊ ထုတ်လုပ်မှုအခက်အခဲမရှိ၊ စျေးကွက်ပြိုင်ဆိုင်မှုသည်လုံလောက်နေပြီဖြစ်သည်၊ ထပ်လောင်းကုန်ကျစရိတ်လျှော့ချရန်ခက်ခဲသည်၊ ညှိနှိုင်းနိုင်သည့်နေရာသည် အကန့်အသတ်များစွာရှိသည်။ အင်ဗာတာများ၏နောက်ထပ်ကုန်ကျစရိတ်လျှော့ချမှုအတွက်အကူအညီ။

ဒါပေမယ့် semiconductor ကိရိယာတွေက မတူပါဘူး။ပါဝါ semiconductors များသည် အင်ဗာတာ၏ 10% မှ 20% အထိ ကုန်ကျသည်။၎င်းတို့သည် အင်ဗာတာ၏ DC-AC အင်ဗာတာလုပ်ဆောင်ချက်ကို သိရှိနားလည်စေရန်နှင့် စက်ပစ္စည်းများ၏ ပြောင်းလဲခြင်းထိရောက်မှုကို တိုက်ရိုက်ဆုံးဖြတ်ရန် အဓိကအစိတ်အပိုင်းများဖြစ်သည်။သို့သော် IGBTs ၏မြင့်မားသောစက်မှုလုပ်ငန်းဆိုင်ရာအတားအဆီးများကြောင့်၊ ဤအဆင့်တွင် ဒေသန္တရပြုခြင်းအဆင့်သည် မမြင့်မားပါ။

၎င်းသည် ပါဝါတစ်ပိုင်းလျှပ်ကူးကိရိယာများသည် အခြားစက်ပစ္စည်းများထက် စျေးနှုန်းပိုမိုခိုင်မာစေသည်။၎င်းသည် 2021 ခုနှစ်မှ စတင်ကာ ကမ္ဘာလုံးဆိုင်ရာ တစ်ပိုင်းလျှပ်ကူးပစ္စည်းပြတ်လပ်မှုနှင့် စျေးနှုန်းမြင့်တက်မှုဖြစ်ပြီး အင်ဗာတာများ၏ အမြတ်အစွန်းအပေါ် သိသာထင်ရှားသော ဖိအားများဖြစ်ပေါ်စေခဲ့ပြီး ထုတ်ကုန်များ၏ စုစုပေါင်းအမြတ်အစွန်းသည် အများအားဖြင့် ကျဆင်းသွားခဲ့သည်။ပြည်တွင်း တစ်ပိုင်းလျှပ်ကူးပစ္စည်း များ လျင်မြန်စွာ ဖွံ့ဖြိုးတိုးတက်လာမှုနှင့်အတူ၊ အင်ဗာတာစက်မှုလုပ်ငန်းသည် အနာဂတ်တွင် ဒေသအလိုက် IGBTs များကို အစားထိုးပြီး ကုန်ကျစရိတ်အားလုံးကို လျှော့ချနိုင်မည်ဟု မျှော်လင့်ပါသည်။

ပါဝါသိပ်သည်းဆ တိုးလာခြင်းသည် တူညီသောအလေးချိန်အောက်တွင် ပါဝါပိုမြင့်သော ထုတ်ကုန်များ သို့မဟုတ် တူညီသောပါဝါအောက်တွင် ပိုမိုပေါ့ပါးသော ထုတ်ကုန်များ ဖွံ့ဖြိုးတိုးတက်ရေးကို ရည်ညွှန်းသည်၊ ထို့ကြောင့် တည်ဆောက်ပုံဆိုင်ရာ အစိတ်အပိုင်းများ/အရန်ပစ္စည်းများ၏ ပုံသေကုန်ကျစရိတ်များကို လျော့ချကာ နှိုင်းရကုန်ကျစရိတ်လျှော့ချရေး ရလဒ်များကို ရရှိစေသည်။ထုတ်ကုန်ဘောင်များ ရှုထောင့်မှကြည့်လျှင် လက်ရှိ အမျိုးမျိုးသော အင်ဗာတာများသည် အမှန်ပင် အဆင့်သတ်မှတ်ပါဝါနှင့် ပါဝါသိပ်သည်းဆကို အဆက်မပြတ် တိုးတက်စေသည်။

နည်းပညာပြန်ဆိုခြင်းသည် အတော်လေး ရိုးရှင်းပါသည်။အင်ဗာတာစက်မှုလုပ်ငန်းသည် ကုန်ကျစရိတ်ကိုထိန်းချုပ်နိုင်ပြီး ထုတ်ကုန်ဒီဇိုင်းကို ပိုမိုကောင်းမွန်အောင်ပြုလုပ်ခြင်း၊ ပစ္စည်းများလျှော့ချခြင်း၊ ထုတ်လုပ်မှုလုပ်ငန်းစဉ်များ ပိုမိုကောင်းမွန်လာစေခြင်းနှင့် ပိုမိုထိရောက်သောစက်ပစ္စည်းများသို့ ပြောင်းလဲခြင်းဖြင့် အမြတ်အစွန်းများကို ပိုမိုဖွင့်ပေးနိုင်ပါသည်။

နောက်ကမ္ဘာမှာ စွမ်းအင်သိုလှောင်မှုလား?

photovoltaics အပြင်၊ လက်ရှိ အင်ဗာတာစက်မှုလုပ်ငန်း၏ အခြားစျေးကွက်ဦးတည်ချက်မှာ အပူစွမ်းအင်သိုလှောင်မှုဖြစ်သည်။

Photovoltaic ဓာတ်အားထုတ်လုပ်ခြင်း အထူးသဖြင့် ဖြန့်ဝေထားသော photovoltaic စနစ်များသည် သဘာဝအတိုင်း ပြတ်တောက်မှုနှင့် မတည်ငြိမ်မှုရှိသည်။စဉ်ဆက်မပြတ်နှင့် တည်ငြိမ်သော ပါဝါထောက်ပံ့မှုရရှိရန် စွမ်းအင်သိုလှောင်မှုစနစ်များနှင့် ချိတ်ဆက်ခြင်းသည် ကျယ်ပြန့်စွာအသိအမှတ်ပြုသည့် ဖြေရှင်းချက်တစ်ခုဖြစ်သည်။

ဓာတ်အားစနစ်အသစ်၏ လိုအပ်ချက်များကို ဖြည့်ဆည်းရန်အတွက် Power Conversion System (PCS; တစ်ခါတစ်ရံ နားလည်ရအဆင်ပြေစေရန်အတွက် စွမ်းအင်သိုလှောင်မှု အင်ဗာတာအဖြစ် ရည်ညွှန်းသည်) ပေါ်ပေါက်လာသည်။PCS သည် ဘက်ထရီစနစ်နှင့် ပါဝါဂရစ်ကို ချိတ်ဆက်ပေးသည့် လျှပ်စစ်စွမ်းအင်ကို နှစ်ထပ်လမ်းကြောင်းပြောင်းသည့် လျှပ်စစ်စွမ်းအင်ကို သိရှိနိုင်ရန် ဖြစ်သည်။၎င်းသည် load trough အတွင်းဘက်ထရီအားအားသွင်းရန် alternating current ကိုတိုက်ရိုက်လက်ရှိအဖြစ်သို့ပြောင်းလဲပေးရုံသာမက၊ သိုလှောင်မှုဘက်ထရီရှိတိုက်ရိုက်လက်ရှိကို peak load ကာလအတွင်း alternating current အဖြစ်သို့ပြောင်းလဲကာ grid သို့ချိတ်ဆက်နိုင်သည်။.

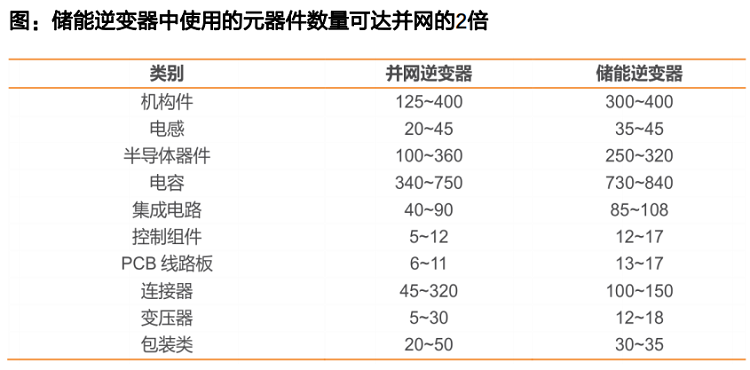

သို့သော်လည်း ပိုမိုရှုပ်ထွေးသော လုပ်ဆောင်ချက်များကြောင့်၊ မဟာဓာတ်အားလိုင်းသည် စွမ်းအင်သိုလှောင်မှု အင်ဗာတာများအတွက် စွမ်းဆောင်ရည် မြင့်မားသော စွမ်းဆောင်ရည် လိုအပ်ချက်များ ရှိနေသဖြင့် အသုံးပြုသည့် အစိတ်အပိုင်း အရေအတွက် သိသိသာသာ တိုးမြင့်လာကာ သာမန် photovoltaic အင်ဗာတာများထက် နှစ်ဆနီးပါး ရှိနိုင်ပါသည်။တစ်ချိန်တည်းမှာပင်၊ ရှုပ်ထွေးသောလုပ်ဆောင်ချက်များသည် ပိုမိုမြင့်မားသော နည်းပညာဆိုင်ရာ အတားအဆီးများကို ယူဆောင်လာပါသည်။

တစ်ဆက်တည်းတွင်၊ အလုံးစုံအတိုင်းအတာသည် အလွန်ကြီးမားသော်လည်း၊ စွမ်းအင်သိုလှောင်မှုအင်ဗာတာသည် အမြတ်အစွန်းရရှိမှုကို ပြသထားပြီးဖြစ်ပြီး စုစုပေါင်းအမြတ်အစွန်းသည် photovoltaic အင်ဗာတာထက် သိသိသာသာ အားသာချက်ရှိပါသည်။

စက်မှုလုပ်ငန်း၏ လက်ရှိအခြေအနေအရ ပြည်ပစွမ်းအင်သိုလှောင်မှုဈေးကွက်သည် အစောပိုင်းက စတင်ခဲ့ပြီး တရုတ်တွင် ဝယ်လိုအားထက် ပိုမိုအားကောင်းလာသည်။ပြည်တွင်းကုမ္ပဏီများသည် စက်မှုလုပ်ငန်းတွင် ဘက်ထရီ အစိတ်အပိုင်းများနှင့် အင်ဗာတာများနှင့် ဆင်တူသော စျေးကွက်လွှမ်းမိုးမှုကို မတည်ဆောက်ရသေးပါ။သို့သော်၊ ဤအဆင့်တွင် စွမ်းအင်သိုလှောင်မှု အင်ဗာတာများ၏ စျေးကွက် အတိုင်းအတာသည် ကြီးမားခြင်းမရှိသည့်အပြင် photovoltaic အင်ဗာတာများနှင့် ကြီးမားသော ကွာဟချက်ရှိသည်။အဓိကအားဖြင့် လုပ်ငန်းရွေးချယ်မှုများ၏ ရလဒ်ဖြစ်သည့် ပြည်တွင်းနှင့် ပြည်ပကုမ္ပဏီများအကြား ယှဉ်ပြိုင်နိုင်စွမ်းမှာ သိသာထင်ရှားစွာ ကွာခြားမှုမရှိပါ။

လုပ်ငန်းများအတွက်၊ အချို့သော နည်းပညာဆိုင်ရာ အတားအဆီးများ ရှိသော်လည်း၊ စွမ်းအင်သိုလှောင်မှု အင်ဗာတာများနှင့် ဓာတ်ပုံဗို့အားလျှပ်စစ် အင်ဗာတာများ၏ နည်းပညာသည် မူလအစတွင် တူညီပြီး လုပ်ငန်းအသွင်ပြောင်းရန် အလွန်ခက်ခဲသည်မဟုတ်ပါ။စက်မှုလုပ်ငန်းနှင့် မူဝါဒ နှစ်မျိုးလုံးဖြင့် မောင်းနှင်သော ပြည်တွင်းဈေးကွက်တွင် စွမ်းအင်သိုလှောင်မှုလုပ်ငန်းသည် သိသိသာသာ စျေးကွက်ကြီးထွားမှုနှင့် ခိုင်မာသောစက်မှုလုပ်ငန်း သေချာမှုတို့နှင့်အတူ အရှိန်အဟုန်ဖြင့် ဖွံ့ဖြိုးတိုးတက်လာသည့် ကာလသို့ ရောက်ရှိနေပြီဖြစ်ပြီး အင်ဗာတာကုမ္ပဏီများအတွက် အလွန်ရှင်းလင်းသော လုပ်ငန်းဖွံ့ဖြိုးတိုးတက်မှု ဦးတည်ချက်ဖြစ်သည်။

အမှန်မှာ၊ ကုမ္ပဏီအများအပြားသည် စွမ်းအင်သိုလှောင်မှုလုပ်ငန်း၏ ကောင်းမွန်သောမျှော်လင့်ချက်များမှ အကျိုးအမြတ်ရရှိခဲ့ကြသည်။2021 ခုနှစ်တွင် စွမ်းဆောင်ရည်ကို အကဲဖြတ်ကာ ကုမ္ပဏီများစွာ၏ စွမ်းအင်သိုလှောင်မှု လုပ်ငန်းလိုင်းများသည် ခိုင်မာသော တိုးတက်မှုကို ပြသခဲ့သည်။ဤတိုးတက်မှုသည် နိမ့်ကျသောအခြေခံနှင့် ဆက်စပ်မှုအချို့ရှိသော်လည်း၊ စွမ်းအင်သိုလှောင်မှုနှင့်ပတ်သက်သည့် စက်ကိရိယာများထုတ်လုပ်ရေးတွင် ခိုင်မာသေချာမှုရှိကြောင်း သက်သေပြရန် လုံလောက်ပြီး ၎င်းတွင် ကောင်းမွန်သောစီးပွားရေးယုတ္တိရှိပြီး တိုးတက်မှုရှိကြောင်း သံသယမရှိပါ။

စွမ်းအင်သိုလှောင်မှု အင်ဗာတာများ၏ အနာဂတ် ကုန်ကျစရိတ် လျှော့ချရေး လမ်းကြောင်းမှာလည်း ရှင်းရှင်းလင်းလင်းရှိပြီး၊ ၎င်းမှာ photovoltaic အင်ဗာတာများနှင့် အလွန်ကွာခြားမှုမရှိပါ။အထူးသဖြင့် ပါဝါတစ်ပိုင်းလျှပ်ကူးကိရိယာများ၏ ဒေသအလိုက် အစားထိုးသည့် အစိတ်အပိုင်းများ၏ စျေးနှုန်းကို လျှော့ချခြင်းအပေါ် အာရုံစိုက်သည်။အသုံးပြုသော အစိတ်အပိုင်း အရေအတွက်သည် များစွာ ကြီးမားသောကြောင့် ပြည်တွင်း၌ ထုတ်လုပ်သည့် အစားထိုးခြင်းဖြင့် ကုန်ကျစရိတ် သက်သာသည့် အကျိုးသက်ရောက်မှုကို ပိုမို ချဲ့ထွင်နိုင်သည်။

အင်ဗာတာကုမ္ပဏီများသည် စွမ်းအင်သိုလှောင်မှု converter ထုတ်ကုန်များ၏ ဖွံ့ဖြိုးတိုးတက်မှုကို အရှိန်မြှင့်မည်ဆိုလျှင်၊ စွမ်းအင်သိုလှောင်မှုလုပ်ငန်း၏ လျင်မြန်စွာ ဖွံ့ဖြိုးတိုးတက်မှုနှင့် grid-connected inverters များ၏ ပြိုင်ဆိုင်မှုပြင်းထန်သော အားသာချက်များကို မှီခိုနေရပါက၊ ဒေသတွင်းစက်မှုလုပ်ငန်းသည် တရုတ်နိုင်ငံကို အားကိုးရန် အခွင့်အလမ်းတိုင်းရှိနေသည်ဟု ကျွန်ုပ်တို့ယုံကြည်ရန် အကြောင်းပြချက်များစွာရှိပါသည်။ ကုန်ထုတ်လုပ်မှု၏ အားသာချက်များ၊ စွမ်းအင်သိုလှောင်မှုတန်ဖိုးကွင်းဆက်တွင် photovoltaic စက်မှုလုပ်ငန်း၏ ချမ်းသာကြွယ်ဝမှုနှင့် ပြည်တွင်းစီးပွားရေးလုပ်ငန်းများ၏ စီးပွားဖြစ်အောင်မြင်မှုသည် သဘာဝရလဒ်များဖြစ်သည်။

စာတိုက်အချိန်- သြဂုတ်-၀၂-၂၀၂၂