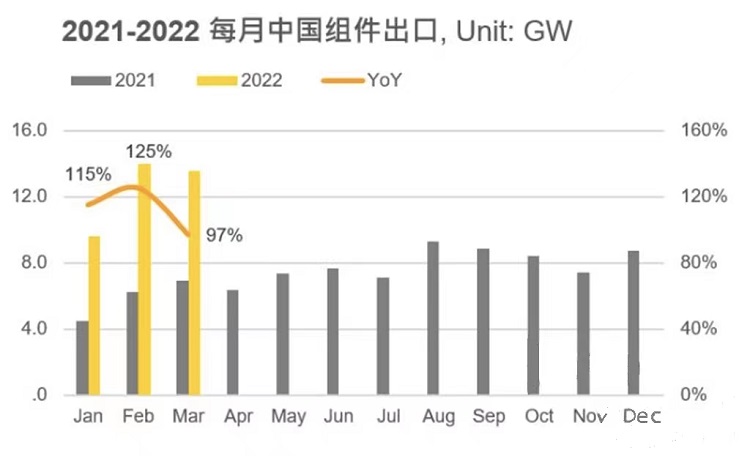

2022 ခုနှစ် ဇန်နဝါရီလမှ မတ်လအထိ တရုတ်နိုင်ငံသည် photovoltaic modules 9.6၊ 14.0 နှင့် 13.6GW စုစုပေါင်း 37.2GW ဖြင့် ကမ္ဘာသို့ တင်ပို့ခဲ့ပြီး ယခင်နှစ် အလားတူကာလနှင့် နှိုင်းယှဉ်ပါက 112% တိုးလာပြီး လစဉ် နှစ်ဆနီးပါး တိုးလာပါသည်။ဆက်လက်၍ စွမ်းအင်ကူးပြောင်းမှုလှိုင်းအပြင်၊ 2022 ခုနှစ် ပထမသုံးလပတ်တွင် ကြီးထွားလာနေသော အဓိကစျေးကွက်များသည် ယူကရိန်း-ရုရှားပဋိပက္ခကြားတွင် ရိုးရာစွမ်းအင်ရင်းမြစ်များကို အစားထိုးအစားထိုးမှုကို အရှိန်မြှင့်လုပ်ဆောင်ရမည့် ဥရောပနှင့် အခြေခံအကောက်ခွန် (BCD) ကို စတင်ပြဌာန်းခဲ့သည့် အိန္ဒိယ၊ ယခုနှစ်ဧပြီလတွင်အခွန်အခများ။

ဥရောပ

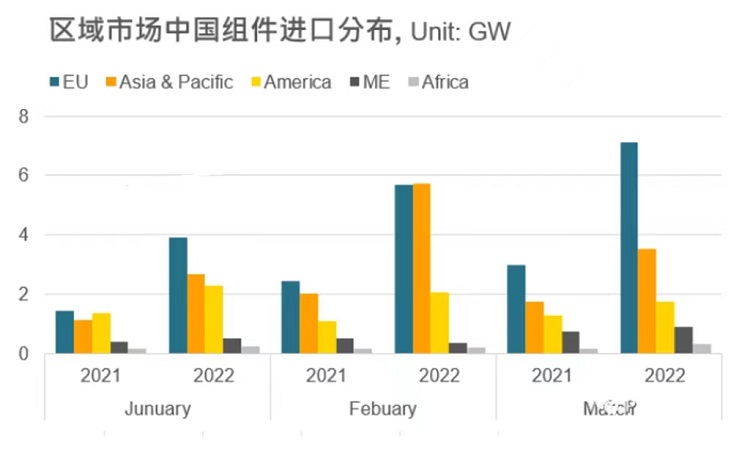

ယခင်က တရုတ် module တင်ပို့မှုအတွက် အကြီးဆုံးစျေးကွက်ဖြစ်ခဲ့သည့် ဥရောပသည် ယခုနှစ် ပထမသုံးလပတ်တွင် တရုတ် module ထုတ်ကုန် 16.7GW တင်သွင်းခဲ့ပြီး ယမန်နှစ် အလားတူကာလက 6.8GW နှင့် နှိုင်းယှဉ်ပါက တစ်နှစ်ထက်တစ်နှစ် တိုးလာခဲ့သည်။ 145% သည် တစ်နှစ်ထက်တစ်နှစ် တိုးတက်မှုနှုန်းအမြင့်ဆုံး ဒေသဖြစ်သည်။ဥရောပကိုယ်တိုင်က စွမ်းအင်အကူးအပြောင်းအတွက် အတက်ကြွဆုံး စျေးကွက်ပါ။နိုင်ငံအသီးသီးမှ အစိုးရများသည် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင် ဖွံ့ဖြိုးတိုးတက်ရေး အတွက် အခွင့်ကောင်း မူဝါဒများကို ဆက်လက် ထုတ်ပြန်ခဲ့ပါသည်။နိုင်ငံတော်အစိုးရသစ်သည် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင် ဖွံ့ဖြိုးတိုးတက်ရေးကိုလည်း အရှိန်မြှင့်ဆောင်ရွက်လျက်ရှိသည်။မကြာသေးမီက ယူကရိန်း-ရုရှား ပဋိပက္ခသည် ဥရောပစွမ်းအင်မူဝါဒများကို များစွာထိခိုက်စေခဲ့သည်။ရုရှားနိုင်ငံအပေါ် ရေနံနှင့် သဘာဝဓာတ်ငွေ့ မှီခိုအားထားနေရမှုကို ဖယ်ရှားရှင်းလင်းရေး အရှိန်မြှင့်ရန်အတွက် နိုင်ငံများသည် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင် ဖြန့်ကျက်မှုကို အရှိန်မြှင့်ရန် စတင်စီစဉ်နေပြီဖြစ်သည်။၎င်းတို့အထဲတွင် စွမ်းအင်သုံးနိုင်ငံဖြစ်သည့် ဂျာမနီသည် အလျင်မြန်ဆုံးတိုးတက်မှုကို ကိုယ်စားပြုသည်။ဂျာမနီသည် လက်ရှိတွင် ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်ကို အပြည့်အဝအသုံးပြုမှုအတွက် အချိန်ဇယားကို 2035 ခုနှစ်အထိ အဆင့်မြှင့်တင်ထားပြီး၊ ယင်းသည် ယခုနှစ်နှင့် အနာဂတ်တွင် photovoltaic ထုတ်ကုန်များ၏ ဝယ်လိုအားကို ကြီးမားစွာလှုံ့ဆော်ပေးမည်ဖြစ်သည်။ဥရောပ၏ ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်အတွက် မြင့်မားသော လိုအပ်ချက်သည် မော်ဂျူးစျေးနှုန်းများကို တိုးမြှင့်ရန်အတွက်လည်း ပိုမိုလက်ခံနိုင်စေခဲ့သည်။ထို့ကြောင့် ပထမသုံးလပတ်တွင် ထောက်ပံ့ရေးကွင်းဆက်ဈေးနှုန်းများ ဆက်လက်မြင့်တက်နေချိန်တွင် ဥရောပ၏ photovoltaic ထုတ်ကုန်များအတွက် ၀ယ်လိုအားသည် တစ်လပြီးတစ်လ တိုးလာခဲ့သည်။လက်ရှိတွင်၊ တရုတ်နိုင်ငံမှ GW အဆင့် modules များထက်ပိုမိုတင်သွင်းသည့်ဈေးကွက်များတွင် နယ်သာလန်၊ စပိန်နှင့် ပိုလန်တို့ပါဝင်သည်။

အာရှပစိဖိတ်

အာရှ-ပစိဖိတ်ဈေးကွက်သို့ တရုတ်နိုင်ငံ၏ တင်ပို့မှုသည်လည်း ပထမသုံးလပတ်တွင် လျင်မြန်စွာ တိုးတက်လာခဲ့သည်။လက်ရှိတွင် ၎င်းသည် တရုတ် module တင်ပို့မှု 11.9GW စုဆောင်းထားပြီး တစ်နှစ်ထက်တစ်နှစ် 143% တိုးလာကာ ၎င်းသည် ဒုတိယကြီးထွားမှု အမြန်ဆုံးစျေးကွက်ဖြစ်လာသည်။ဥရောပဈေးကွက်နှင့် ကွဲပြားသော်လည်း အာရှနိုင်ငံအချို့သည် မနှစ်ကနှင့် နှိုင်းယှဉ်ပါက ကြီးထွားလာသော်လည်း မော်ဂျူးဝယ်လိုအား၏ အဓိကအရင်းအမြစ်မှာ တစ်ခုတည်းသောဈေးကွက်ဖြစ်သည့် အိန္ဒိယဖြစ်သည်။အိန္ဒိယသည် ပထမသုံးလပတ်တွင် တရုတ်နိုင်ငံမှ module များ 8.1GW တင်သွင်းခဲ့ပြီး ယမန်နှစ်က 1.5GW ထက် 429% တိုးလာခဲ့သည်။တိုးတက်မှုနှုန်းက အတော်လေး သိသာပါတယ်။အိန္ဒိယတွင် ၀ယ်လိုအားများလာရခြင်း၏ အဓိကအကြောင်းရင်းမှာ အိန္ဒိယအစိုးရသည် photovoltaic ဆဲလ်များနှင့် modules များပေါ်တွင် 25% နှင့် 40% BCD ခွန်များကို ဧပြီလတွင် BCD စည်းကြပ်ခွန်များ စည်းကြပ်လာခြင်းကြောင့်ဖြစ်သည်။BCD အကောက်ခွန်မချမှတ်မီတွင် ထုတ်လုပ်သူများသည် အိန္ဒိယသို့ photovoltaic ထုတ်ကုန်အမြောက်အမြားကို တင်သွင်းရန် အရှိန်မြှင့်ခဲ့ကြသည်။မကြုံစဖူး တိုးတက်မှုကို ဖြစ်ပေါ်စေသည်။သို့သော်လည်း အကောက်ခွန်များ စည်းကြပ်ပြီးနောက် အိန္ဒိယဈေးကွက်တွင် သွင်းကုန်ဝယ်လိုအား ကျဆင်းလာမည်ဟု မျှော်လင့်ရပြီး အိန္ဒိယသို့ တရုတ်တင်ပို့မှုသည် ပထမသုံးလပတ်တွင် အာရှပစိဖိတ်ဈေးကွက်၏ 68% နှင့် တစ်နိုင်ငံတည်းရှိနေသည်။ ပိုမိုအကျိုးသက်ရောက်မှုရှိပြီး အာရှ-ပစိဖိတ်ဈေးကွက်သည် ဒုတိယသုံးလပတ်တွင် ပိုမိုသိသာထင်ရှားသောပြောင်းလဲမှုများကို စတင်ပြသနိုင်မည်ဖြစ်သည်။ကျဆင်းသွားသော်လည်း ကမ္ဘာ့ဒုတိယအကြီးဆုံး ပို့ကုန်ဝယ်လိုအား စျေးကွက်ဖြစ်နေဆဲဖြစ်သည်။ပထမသုံးလပတ်တွင် အာရှ-ပစိဖိတ်ဈေးကွက်သို့ တရုတ်၏တင်ပို့မှုသည် အိန္ဒိယ၊ ဂျပန်နှင့် သြစတြေးလျအပါအဝင် GW အဆင့်နိုင်ငံများကို ကျော်လွန်ခဲ့သည်။

အမေရိက၊ အရှေ့အလယ်ပိုင်းနှင့် အာဖရိက

အမေရိက၊ အလယ်ပိုင်း

အရှေ့နှင့်အာဖရိက

အမေရိက၊ အရှေ့အလယ်ပိုင်းနှင့် အာဖရိကတို့သည် ယခုနှစ် ပထမသုံးလပတ်တွင် တရုတ်နိုင်ငံမှ module 6.1၊ 1.7 နှင့် 0.8GW အသီးသီး တင်သွင်းခဲ့ပြီး တစ်နှစ်ထက်တစ်နှစ် တိုးတက်မှုနှုန်း 63%, 6% နှင့် 61% အသီးသီး တင်သွင်းခဲ့ကြသည်။အရှေ့အလယ်ပိုင်းဈေးကွက်ကလွဲရင် သိသိသာသာ တိုးတက်မှုရှိတယ်။အဓိက PV ဝယ်လိုအားဖြစ်သည့် ဘရာဇီးသည် အမေရိကန်ဈေးကွက်ကို မောင်းနှင်နေဆဲဖြစ်သည်။ဘရာဇီးသည် ပထမသုံးလပတ်တွင် တရုတ်နိုင်ငံမှ PV modules စုစုပေါင်း 4.9GW တင်သွင်းခဲ့ပြီး ယမန်နှစ် 2.6GW နှင့် နှိုင်းယှဉ်ပါက 84% တိုးလာခဲ့သည်။ဘရာဇီးသည် လက်ရှိ အခွန်ကင်းလွတ်သော မူဝါဒမှ တင်သွင်းသော PV ထုတ်ကုန်များအတွက် အကျိုးအမြတ်ရရှိပြီး ၎င်းသည် တရုတ်နိုင်ငံ၏ ထိပ်တန်း အစိတ်အပိုင်း တင်ပို့ရောင်းချသည့် စျေးကွက်သုံးခုသို့ ဆက်လက်ရောက်ရှိနေပါသည်။သို့သော်လည်း 2023 ခုနှစ်တွင် ဘရာဇီးသည် BCD စည်းကြပ်ခွန်များ မချမှတ်မီ အိန္ဒိယကဲ့သို့ ၀ယ်လိုအား ပြင်းပြင်းထန်ထန် ဖြစ်စေသည့် ဖြန့်ဝေသည့် ပရောဂျက်များအတွက် သက်ဆိုင်ရာ အခကြေးငွေများ စတင်ကောက်ခံမည်ဖြစ်သည်။

2022 နောက်ဆက်တွဲထွက်

ကြည့်

စွမ်းအင်အကူးအပြောင်းနှင့် ကော်ပိုရိတ်လူမှုရေးဆိုင်ရာတာဝန်ဝတ္တရားလှိုင်းများသည် ဆက်လက်ဖြစ်ပေါ်နေပြီး ပြန်လည်ပြည့်ဖြိုးမြဲစွမ်းအင်အတွက် ကမ္ဘာလုံးဆိုင်ရာလိုအပ်ချက်သည် ဆက်လက်တိုးမြင့်လာကာ photovoltaics ဖြန့်ကျက်မှုကို အရှိန်မြှင့်လျက်ရှိသည်။2022 ခုနှစ်တွင်၊ တရုတ်မဟုတ်သော photovoltaic modules များအတွက် ကမ္ဘာလုံးဆိုင်ရာ လိုအပ်ချက်သည် 140-150GW တွင် ရှေးရိုးဆန်နေမည်ဖြစ်ပြီး၊ ၎င်းသည် အကောင်းမြင်သောအခြေအနေအောက်တွင် 160GW ထက်ပို၍ပင်ရောက်ရှိနိုင်သည်။အဓိက ပို့ကုန်ဈေးကွက်များမှာ အလျင်မြန်ဆုံး စွမ်းအင် အသွင်ကူးပြောင်းမှုကို မြှင့်တင်နေသည့် ဥရောပနှင့် အာရှ-ပစိဖိတ် ဒေသတွင်သာ ကျန်ရှိနေဆဲဖြစ်ပြီး၊ လစဉ် တင်ပို့မှု ပမာဏသည် ပထမသုံးလပတ်တွင် GW ထက် ကျော်လွန်နေသော ဘရာဇီး၊

လက်ရှိတွင် စျေးကွက်အလားအလာ အလုံးစုံသည် အလားအလာရှိသော်လည်း၊ လက်ရှိ ရေဆန်နှင့် အောက်ပိုင်း စွမ်းရည်မတူညီမှုကြောင့် ဖြစ်ပေါ်လာသော ထောက်ပံ့ရေးကွင်းဆက် ဈေးနှုန်းမြင့်တက်မှုနှင့် ပိတ်ဆို့ခြင်းရှိမရှိကို အာရုံစိုက်ရန် လိုအပ်နေသေးသည်။ စျေးနှုန်းအကဲဆတ်သော ဗဟိုချုပ်ကိုင်မှုစီမံကိန်းများအတွက် နှောင့်နှေးခြင်း သို့မဟုတ် လျှော့ချခြင်း၊နိုင်ငံအသီးသီး၏ ကုန်သွယ်မှုမူဝါဒများကြောင့် ဖြစ်ပေါ်လာသော ကုန်သွယ်မှုအတားအဆီးများသည် 2022 ခုနှစ်တွင် photovoltaic ထုတ်ကုန်များ၏ ဝယ်လိုအားကို တိုက်ရိုက်အကျိုးသက်ရောက်မှုရှိမရှိ၊

စာတိုက်အချိန်- ဇွန်-၂၂-၂၀၂၂